intern

intern

Einwände

Die beiden meistgenannten Einwände betreffen die Entwicklung des Arbeitsangebotes nach Einführung des BGE: "dann geht ja keiner mehr arbeiten" und die Finanzierung: "das ist nicht finanzierbar".Entwicklung des Arbeitsangebotes

Der Einwand, dass das einzige Motiv für Arbeit, also der Leistungsanreiz, in der Finanzierung des Lebensunterhaltes bestehen soll, lässt sich in jeder Runde leicht prüfen:Auf die Frage, "würden Sie nach Einführung des bedingungslosen Grundeinkommens noch arbeiten", sagen die weitaus meisten Ja bzw. Ja, aber etwas weniger oder auch vielleicht etwas Anderes.

Die Befürchtung "dann geht ja keiner mehr arbeiten" lautet also genauer "dann geht ja kein anderer mehr arbeiten".

Um das genauer zu untersuchen, wurde dazu 2010 in Deutschland von IMAS International eine repräsentative Umfrage zum Thema Bedingungsloses Grundeinkommen durchgeführt. Die Ergebnisse wurden von der Gesellschaft für Angewandte Wirtschaftsforschung mbH in einer Studie ausgewertet.

Die Erwartungen der Befragten über Veränderungen des gesamten Arbeitsangebots:

| Weniger als bisher | 45%

|

| Gleich viel wie bisher | 31%

|

| Mehr als bisher | 13%

|

| Weiß nicht | 10%

|

| Keine Angabe | 1%

|

Die Mehrheit der Befragten erwartete also einen Rückgang des Arbeitsangebots, was aber nicht stimmt.

Während die Befragten gegenwärtig im Durchschnitt 21 Stunden pro Woche einer regulären Erwerbsarbeit nachgehen, ist das geplante Arbeitsangebot nach der Einführung mit durchschnittlich 22 Stunden pro Person und Woche sogar höher als das gegenwärtige.

Was sich deutlich ändert, ist aber die Verteilung des Arbeitsangebots auf die einzelnen Personengruppen.

Veränderung des Stundenausmaßes (Std./Woche) der Erwerbsarbeit bei BGE-Einführung:

| Arbeitslos | +18,6

|

| Nicht erwerbstätig (andere Gründe) | +11,2

|

| Rentner | +7,0

|

| Hausfrau/-mann | +6,3

|

| Durchschnitt | +2,4

|

|

-4,2 | Unselbständig erwerbstätig |

|

-4,6 | Selbständig erwerbstätig |

Getrennt nach derzeitigem Stundenausmaß zeigt sich, dass sich die Arbeitsangebote annähern werden:

| Nicht erwerbstätig | +10,6

|

| Durchschnitt | +2,4

|

|

-2,0 | Weniger als 20 Std. |

|

-2,9 | 20 bis 35 Std. |

|

-4,7 | Mehr als 35 Std. |

Ein ähnliches Bild ergibt sich bei der Differenzierung nach Einkommen. Befragte bis zu einem durchschnittlichen Nettoeinkommen von 1500 Euro würden ihr Arbeitsangebot erhöhen, diejenigen darüber würden es reduzieren:

| Unter 500 Euro | +14,1

|

| 500 bis 1.000 Euro | +5,4

|

| 1.000 Euro bis 1.500 Euro | +0,5

|

|

-1,1 | 1.500 bis 2.000 Euro |

|

-2,6 | 2.000 bis 2.500 Euro |

|

-3,6 | 2.500 bis 3.000 Euro |

|

-4,6 | 3.000 bis 3.500 Euro |

|

-2,3 | Über 3.500 Euro |

Untersucht wurden auch die Auswirkungen auf Schwarzarbeit. Diese würde von derzeit durchschnittlich 17,5 Stunden pro Monat um 6,6 Stunden, also etwas mehr als ein Drittel zurückgehen.

Es stimmt also nicht, dass nach BGE-Einführung "keiner mehr arbeiten gehen" würde, im Gegenteil: Das BGE hätte sogar positive Auswirkungen auf das Arbeitsangebot.

Das bestätigen Erfahrungen aus Alaska, Brasilien, Indien, Kanada und vor allem das gut dokumentierte Projekt in Namibia 2008/2009.

Fazit:

Mit dem BGE würde sich das Arbeitsangebot um 2 Stunden wöchentlich erhöhen und von hohen zu niedrigen Einkommensgruppen und derzeit Erwerbslosen verlagern.

Die Finanzierung

Ist das BGE nicht finanzierbar?Wie es Götz Werner sagt: Wenn man etwas nicht will, findet man Gründe.Wenn man etwas will, findet man Wege.

Dass das Grundeinkommen finanziert werden kann, haben Fachleute durchgerechnet und bestätigt, wie z.B. Dr. André Presse in seiner Dissertation "Grundeinkommen - Idee und Vorschläge zu seiner Realisierung". In einem einseitigen PDF kurz dargestellt die zu finanzierende Armutslücke.

Hier nun eine überschaubare Berechnung an einem konkreten Beispiel.

Damit soll nicht ein bestimmtes Modell festgelegt werden, dies ist nur eine Plausibilitätsbetrachtung. Es wird lediglich veranschaulicht, dass das BGE finanziert werden kann. Das Beispiel:

- das Grundeinkommen betrage 1000 Euro, für Kinder bis zu 14 Jahren 500 Euro mtl.

- es wird in Form einer negativen Einkommenssteuer ausgezahlt

- es wird über Einkommensteuern finanziert

Das BGE ist nicht als zusätzliche Zahlung zum bisherigen Einkommen gemeint, es ist der Grundbetrag, der jedem zusteht.

Für das Beispiel von 1000 Euro monatlich würde das heißen: 12.000 Euro jährlich sind das garantierte Grundeinkommen, der Steuerfreibetrag würde also auf 12.000 Euro angehoben.

Das betrifft in erster Linie Menschen, die von geringfügiger Beschäftigung, Erwerbslosigkeit oder Altersarmut betroffen sind. 2015 gab es

(Quelle: destatis)

Diese erhielten staatliche Unterstützung von 5.900 + 1.400 = 7.300 Mio Euro, das sind 424 Euro pro Person monatlich, die zudem Verwaltungskosten verursachten.

Die Verwaltungskosten der Bundesagentur für Arbeit für Leistungen im SGB II ohne überörtliche und kommunale Finanzierungsanteile betrugen 2015 4.638 Mio Euro. (Quelle: Vierteljährliche Kassenergebnisse des Öffentlichen Gesamthaushalts)

Bei Einführung des BGE in Höhe von 1000 Euro mtl., für Kinder bis 14 Jahren 500 Euro mtl. ergibt sich:

| Euro jhrl. | Anzahl | Mio Euro | |

| Erwachsene | 12000 | 1.234.960 | 14.820 |

| Kinder | 6000 | 201.040 | 1.206 |

| gesamt | 1.436.000 | 16.026 | |

| derzeitige staatliche Unterstützung | -7.300 | ||

| Verwaltungskosten BA | -4.638 | ||

| Deckungslücke | 4.088 | ||

Zwischenbemerkung: 2015 wurden an Lohn- und Einkommensteuern 227.471 Mio Euro und an Abgeltungsteuer 8.259 Mio Euro, zusammen also 235.730 Mio Euro eingenommen.

Bereits eine Erhöhung um 0,002% würde diese Deckungslücke schließen, Armut in Deutschland ist also unnötig.

Dass es sie dennoch gibt, ist politisch gewollt!

Für eine genauere Betrachtung benötigen wir Daten: Wieviele Personen hatten welche Einkünfte? Daraus ergibt sich, wie Änderungen im Steuersystem welche Mehreinnahmen und Mehrausgaben für das BGE ergeben.

Die Daten dazu erhalten wir aus der Einkommensteuerstatistik (Quelle: destatis, die neuesten Daten sind von 2012)

Daraus ergibt sich, welche durchschnittlichen Einkünfte in welcher Einkommensklasse anfallen und zu welchem durchschnittlichen Steuersatz zu versteuern sind.

| Euro jhrl. | Personen | EKSt 1000 Euro | EK Euro p.P. | EKSt% |

| 0 - 5000 | 1.076.609 | 1.043.350 | 969 | 0,0% |

| 5000 - 10000 | 1.475.596 | 7.580.659 | 5.137 | 0,0% |

| 10000 - 15000 | 2.388.245 | 21.518.509 | 9.010 | 0,6% |

| 15000 - 20000 | 2.361.511 | 31.289.522 | 13.250 | 6,4% |

| 20000 - 25000 | 2.406.074 | 42.298.724 | 17.580 | 10,9% |

| 25000 - 30000 | 2.378.646 | 52.153.031 | 21.926 | 14,1% |

| 30000 - 35000 | 2.214.330 | 58.175.011 | 26.272 | 16,5% |

| 35000 - 40000 | 1.888.054 | 57.625.221 | 30.521 | 18,5% |

| 40000 - 45000 | 1.578.732 | 54.800.600 | 34.712 | 20,1% |

| 45000 - 50000 | 1.328.172 | 51.967.358 | 39.127 | 21,8% |

| 50000 - 60000 | 2.032.961 | 92.927.103 | 45.710 | 23,9% |

| 60000 - 70000 | 1.415.569 | 77.491.047 | 54.742 | 26,7% |

| 70000 - 80000 | 993.970 | 61.567.054 | 61.941 | 28,4% |

| 80000 - 90000 | 701.310 | 47.945.323 | 68.365 | 29,7% |

| 90000 - 100000 | 497.650 | 38.160.841 | 76.682 | 31,1% |

| 100000 - 125000 | 720.676 | 65.772.941 | 91.266 | 32,8% |

| 125000 - 250000 | 787.554 | 110.776.173 | 140.659 | 36,0% |

| 250000 - 500000 | 166.615 | 49.721.198 | 298.420 | 39,6% |

| 500000 - 1000000 | 39.902 | 24.580.206 | 616.014 | 42,4% |

| 1000000 oder mehr | 16.492 | 43.157.831 | 2.616.895 | 44,4% |

Das Ziel ist, das es keine Einkommen unter 12.000 Euro jährlich netto gibt. Zu finanzieren ist also der Differenzbetrag der ersten drei Einkommensklassen:

4,9 Mio * 12.000 Euro = 59 Mrd. Euro, abzüglich derzeitiger Einkünfte von 30 Mrd. Euro verbleiben 29 Mrd. Euro.

Die Finanzierung erfolgt über eine Anhebung der Spitzensteuersätze auf Werte, wie sie vor den Senkungen seit 2000 galten:

- Der Steuersatz für den Teil des zu versteuernden Einkommens, der 60.000 Euro jährlich übersteigt, wird von 42% auf 50% angehoben.

- Der Steuersatz für den Teil des zu versteuernden Einkommens, der 250.000 Euro jährlich übersteigt, wird von 45% auf 55% angehoben.

- Des weiteren sollte die derzeit pauschale Abgeltungssteuer von 25% wieder aufgehoben werden. Es ist nicht einzusehen, dass Kapitalerlöse teilweise geringer besteuert werden als Einkommen aus Erwerbsarbeit. Statt dessen werden Kapitaleinkünfte mit dem jeweiligen persönlichen Prozentsatz versteuert.

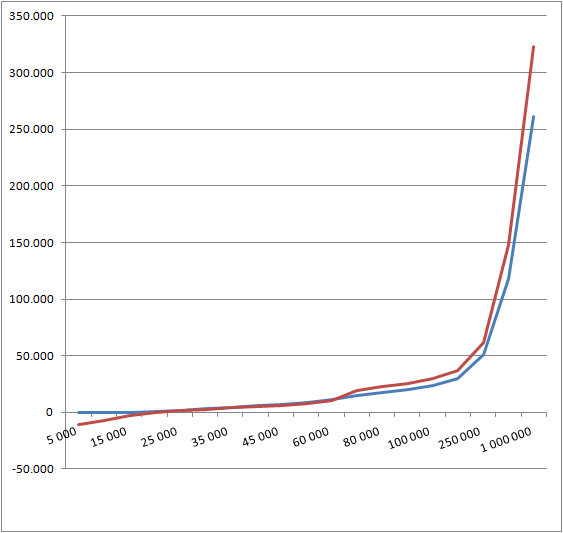

Die daraus folgende Änderung der Steuersätze und der zu zahlenden Einkommenssteuer

(negative Einkommenssteuer: dieser Betrag wird ausgezahlt)

| bisher | neu | ||||

| Euro jhrl. | Personen | EKSt% | EKSt p.P. | EKSt% | EKSt p.P. |

| 0 - 5000 | 1.076.609 | 0,0% | 0 | 0,0% | -11.031 |

| 5000 - 10000 | 1.475.596 | 0,0% | 0 | 0,0% | -6.863 |

| 10000 - 15000 | 2.388.245 | 0,6% | 51 | 0,0% | -2.990 |

| 15000 - 20000 | 2.361.511 | 6,4% | 853 | 1,4% | 190 |

| 20000 - 25000 | 2.406.074 | 10,9% | 1.924 | 8,3% | 1.460 |

| 25000 - 30000 | 2.378.646 | 14,1% | 3.085 | 11,8% | 2.585 |

| 30000 - 35000 | 2.214.330 | 16,5% | 4.331 | 14,4% | 3.796 |

| 35000 - 40000 | 1.888.054 | 18,5% | 5.632 | 16,6% | 5.061 |

| 40000 - 45000 | 1.578.732 | 20,1% | 6.994 | 18,4% | 6.389 |

| 45000 - 50000 | 1.328.172 | 21,8% | 8.515 | 20,1% | 7.874 |

| 50000 - 60000 | 2.032.961 | 23,9% | 10.946 | 22,4% | 10.251 |

| 60000 - 70000 | 1.415.569 | 26,7% | 14.597 | 34,7% | 18.976 |

| 70000 - 80000 | 993.970 | 28,4% | 17.620 | 36,4% | 22.576 |

| 80000 - 90000 | 701.310 | 29,7% | 20.319 | 37,7% | 25.788 |

| 90000 - 100000 | 497.650 | 31,1% | 23.812 | 39,1% | 29.946 |

| 100000 - 125000 | 720.676 | 32,8% | 29.937 | 40,8% | 37.238 |

| 125000 - 250000 | 787.554 | 36,0% | 50.682 | 44,0% | 61.935 |

| 250000 - 500000 | 166.615 | 39,6% | 118.261 | 49,6% | 148.103 |

| 500000 - 1000000 | 39.902 | 42,4% | 261.178 | 52,4% | 322.780 |

| 1000000 oder mehr | 16.492 | 44,4% | 1.161.575 | 54,4% | 1.423.264 |

Wie aus der Tabelle zu entnehmen ist, werden damit Einkommen bis zu ca. 60.000 Euro entlastet und höhere stärker besteuert.

Die grafische Darstellung zeigt die Steuer p.P. in Bezug auf die Obergrenzen der Einkommensklassen (bis 1 Mio Euro) derzeit (blau) und nach Einführung des BGE (rot).

Es ist anzunehmen, dass einige Empfänger von Hilfe zum Lebensunterhalt unter den Steuerpflichtigen der niedrigsten Einkommensklasse enthalten sind. Dennoch addieren wir sicherheithalber die bei ihnen errechnete Deckungslücke zu den Mehrkosten hinzu.

Daraus ergibt sich folgende Gesamtrechnung:

| Mio Euro | |

| Steuermehreinnahmen | 34.408 |

| BGE Auszahlung | -29.143 |

| Deckungslücke | -4.088 |

| Summe | 1.177 |

Bei der Abgeltungssteuer liegen keine Daten dazu vor, welche Kapitaleinkünfte in welcher Einkommensklasse erzielt werden. Wir dürfen jedoch annehmen, dass diese in niedrigen Einkommensklassen kaum vorhanden sind und vor allem im oberen Drittel anfallen.

D.h. bei Besteuerung mit dem jeweiligen persönlichen Prozentsatz dürfte der Steuersatz für Kapitalerträge von derzeit 25% auf ca. 30-40% steigen. Das ergibt weitere Steuermehreinnahmen von ca. 3-4 Mrd Euro.

Fazit:

Das BGE ist finanzierbar.

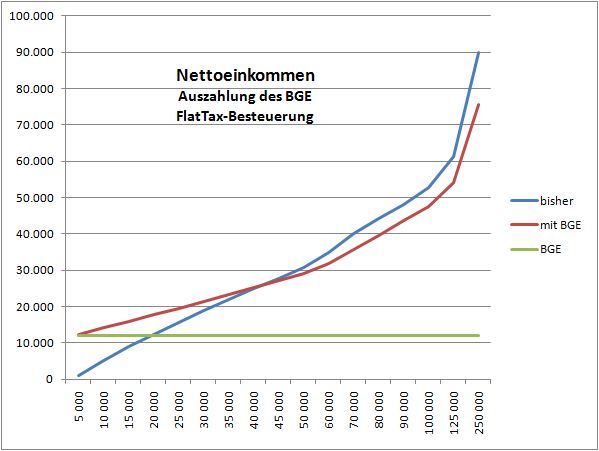

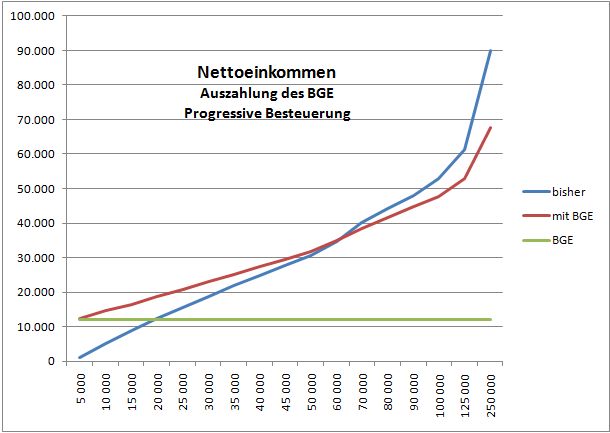

Die Änderungen der Einkommen bei anderen Finanzierungsmodellen sehen ähnlich aus, wie z.B. Auszahlung des BGE und Einführung eines einheitlichen Steuersatzes (Flat Tax) oder Auszahlung und progressive Einkommenssteuern.

Die Grafiken zeigen die Netto-Einkommen nach Steuer in Bezug auf die Obergrenzen der Einkommensklassen.

Um die Unterschiede im unteren Bereich erkennbar zu machen, sind nur Einkommen bis 100.000 Euro dargestellt. Die durchschnittlichen Einkommen gehen tatsächlich bis zum 26-fachen (s.o. bis 2.616.895 Euro)

Zur Finanzierung über Umsatzsteuern gibt es eine eigene Internetseite: bge-rechner.de

Sonstige Hindernisse

Mit der Einführung des BGE wären die Probleme unseres maroden Sozialversicherungssytems endlich gelöst. Es ist nicht wirklich nachzuvollziehen, aber das scheint politisch nicht gewollt zu sein.Und wer das BGE nicht will, wird immer noch weitere Gegengründe finden.

Wer es gern einführen würde, aber schwerwiegende Bedenken hat, die es auszuräumen gilt, möge sie mir bitte mitteilen: joerg.chemnitz@bge-sh.de